导语:近年来,我国石化行业当前成品油已呈现过剩现象,而化工产品还有结构性供应不足,特别是市场缺乏的是高端化学品,因此“减油增化”是大势所趋。而当前的转型规划大多以生产“三烯”“三苯”等基本有机化工原料为主。自2019年起,中国丙烯行业维持着高速扩张态势,至2022年末,丙烯产能年度增长率都维持在10%以上。据金联创数据统计,2023年丙烯的产能增长率也将维持在14%附近,预计丙烯产能可达6464万吨/年。

数据来源:金联创

从2023年预期投产的装置来看,主要以PDH项目为主,部分为炼化一体化及轻烃综合利用,小部分煤/甲醇制烯烃多为前期在建开工延期项目。新增产能中PDH工艺占比可达71 %附近。但从2021年四季度开始,PDH就进入了亏损阶段,2022年度PDH年均毛利较2021年回落千元以上,年均毛利在-381元/吨。近年来,丙烯行业竞争加剧,项目经济效益转弱,预期2023年PDH工艺盈利依旧难言乐观,也就使得未来PDH装置在投产及产能利用率方面,存在着较大的不确定性。

数据来源:金联创

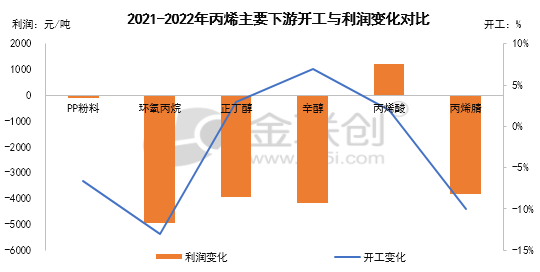

其次,需求面来看,2023年丙烯需求也维持同步扩张态势,但预期需求增速或略逊于供应增速。丙烯需求增长仍以聚丙烯需求增加拉动为主,但聚丙烯市场的竞争压力逐渐上升,一定程度也将拖累丙烯市场需求,特别是粉料行业,2022年粉料行业开工持续低位运行,而化工下游毛利及开工也出现明显回落。2023年依旧是丙烯腈、环氧丙烷和丙酮的扩能高峰期,化工下游的扩张速度将出现放缓态势。

最后,我们来看下主要原料原油的走势展望。2023年全球原油市场的基本面将经受考验,来自经济衰退所引发的原油需求减弱,与产油国为了利益而驱动的原油供应缩水,将形成一场原油供需的拉锯战。国际原油市场的大环境将是供应与需求双双减少,这也就意味着在相当多的时间内,原油市场可能会处于供需紧平衡的状态当中,这也就容易造成市场心态与原油价格的剧烈波动。2023年,由于地缘政治可能迎来新一波高峰,加之OPEC+的减产决心,原油供应的缩水比例或会超过需求的缩水比例。受此影响,原油价格或仍将保持在相对的高位。而原油价格维持高位震荡,也使得丙烯各工艺成本将维持高位,托举能力良好。

基于原油、供需、成本及宏观层面综合分析,2023年丙烯市场供需以及成本面压力持续上升,金联创预计丙烯价格重心或较2022年继续回落,但介于国际原油预期延续高位震荡,丙烯成本托举良好,预计下跌幅度相对可控。以山东市场为例,2023年或在6300-8000元/吨区间内震荡,高频震荡区在6800-7500元/吨,年均价在7500元/吨附近,预计市场价格低点或出现在一季度,高点出现在三季度。