丁二烯:先扬后抑 涨幅六成

发布者:中国化工报 时间:2023-01-24 来源: 点击:601 次

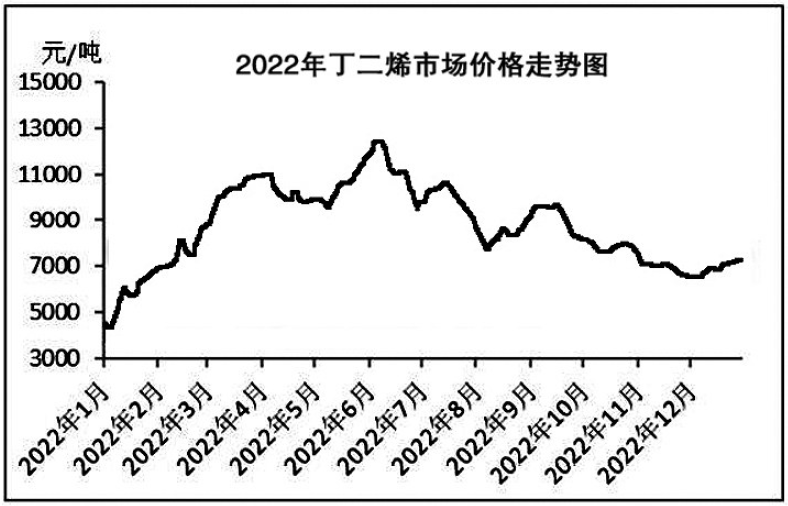

2022年,丁二烯市场呈现先涨后跌走势。年初丁二烯价格从4325元(吨价,下同)震荡上行,6月上旬创出年内最高点1.28万元后开始高位下滑,年底报收7241元。纵观全年,丁二烯市场整体呈现上涨态势,涨幅近63%,位居涨幅榜前列。

2022年丁二烯市场上半年以上行为主,下半年则以震荡回调为主基调,但年内均价仍处于5年来的高位区间。

上半年,丁二烯价格从4325元低点起跳,至3月达到高点1.125万元,此后经过2个月的高位震荡后再度上涨,6月上旬创下年内最高点1.28万元。

“上半年丁二烯价格不断摸高的原因是下游装置整体利用率提升,对丁二烯消耗量有所增加。此外,受原油价格高位影响,裂解装置开工率下滑导致国内外丁二烯供应量均有所减少。同时,国内部分货源出口,也助力丁二烯价格节节攀升。”隆众资讯分析师王春燕分析说。

但随着丁二烯价格大幅上涨,国内多数下游行业开始下调生产负荷,对丁二烯需求量有所减少。同时,国外终端需求减弱,对丁二烯进口积极性降低,导致我国丁二烯出口量也呈现下滑态势。因此,7~8月国内丁二烯市场供应充裕、价格一路下行。

此后的“金九”虽受阶段性供应紧张支撑,丁二烯价格有所反弹,但实际利好对市场提振有限。加之从三季度末开始外盘价格下滑明显,进口窗口打开,导致国内丁二烯货源更加充足,价格继续下行。临近年底,由于供应增量不及预期,丁二烯市场演绎小翘尾行情,价格上涨600~800元,最终以7241元收官。

2022年,受外部经济环境及产业景气度下降影响,部分新装置投产时间延迟,丁二烯新增产能兑现明显不及预期,行业产能增长率仅7.34%左右。

据金联创分析师张秀平介绍,2022年上半年,丁二烯预投产装置多数延期,仅1月上旬镇海炼化新建16万吨/年丁二烯抽提装置开车成功,产出合格产品。

下半年,丁二烯投产装置有3套。卫星化学连云港石化7万吨/年丁二烯装置于7月中旬投产。8月,齐翔腾达20万吨/年丁二烯抽提装置建成投产;浙石化二期工程3#25万吨/年丁二烯装置投产,叠加1#及2#装置产能,浙石化丁二烯总产能达到70万吨/年,跃居国内首位,占国内丁二烯总产能的11.97%。

2022年,随着国内丁二烯新增产能增加,进口量呈缩减态势。2022年,丁二烯进口量预计较2021年下降39.61%。国内市场产销压力减轻,带动丁二烯价格整体上涨。

除了产能释放不及预期外,2022年丁二烯价格上涨的另一重要因素是下游新增产能较多,带动需求增加。

从橡胶行业看,2022年,顺丁橡胶新增、扩能项目的投产速度明显加快。三季度,齐翔腾达4万吨/年顺丁橡胶项目全线贯通并产出合格产品。此外,浙江传化及山东益华均有顺丁橡胶装置投产,以上新增产能合计在19万吨/年。

另外,随着轮胎标签法进程加快,溶聚丁苯橡胶产能也进入扩张期。独山子石化二期6万吨/年溶聚丁苯橡胶产线投产,浙石化6万吨/年溶聚丁苯橡胶装置也在年底开始试运行。

从丙烯腈—丁二烯—苯乙烯共聚物(ABS)行业看,乐金惠州、辽宁金发、山东利华益均有新产能投放,新增产能合计在55万吨/年。随着ABS行业产能产量提升,其对丁二烯的消耗量也大幅增加,跃居丁二烯下游第三位,且与丁苯橡胶行业消费量差距缩小。

年度数据显示,2022年,丁二烯主要下游消费量324.42万吨,较2021年增长6.88%。因此,阶段性供需趋紧为丁二烯市场注入利好。

吉林石化销售人员何峻松认为,随着中国自主开发丁二烯法己二腈生产工艺技术取得突破,不论是新建项目还是在研项目,都不约而同地采用丁二烯法工艺。因此,国内丁二烯消耗量不断增加,进而托举市场,助力丁二烯在2022年交出不错的成绩单。