一、 化工市场指数分析

2020年可谓是惊心动魄的一年,年内化工市场大幅波动。年初开始,新冠疫情席卷而来,国内制造业大面积停工,人们居家隔离,市场交投几乎停滞,给化工市场带来重创。无独有偶,疫情及沙特打响价格战严重冲击油价,一、二季度国际原油价格史诗性下挫,WTI价格一度跌到了-37.63美元/桶,让市场人士大跌眼镜。2020年众多化工产品出现罕见的暴涨暴跌行情,其中用于消毒剂的异丙醇及其原料丙酮在需求骤增的影响下短期大幅冲高,后期快速回落,年内振幅均超过140%。另外,用于口罩熔喷布的聚丙烯也上演了几天暴涨几千元的魔幻戏码。二季度开始,随着国内厂家逐步复工,加之大部分海外订单转移至中国,部分产品迎来报复性反弹,化工市场开启了腾飞模式,用“从地狱到天堂”来形容今年的市场走势一点儿也不为过。化工在线(www.chemsino.com)发布的化工价格指数收于4167点,全年涨幅为2.1%,振幅高达37.0%。其中上涨产品共计106个,占产品总数的66.3%;下跌的产品共53个,占产品总数的33.1%。

图1 中国化工产品价格指数(CCPI)走势

二、热门产品分析

单位:元、%

产品 | 12月29日价格 | 振幅 | 涨跌幅 |

CCPI | 4167 | 37.0 | 2.1 |

环氧丙烷 | 18400 | 178.8 | 84.9 |

醋酸 | 4450 | 161.1 | 77.3 |

辛醇 | 12000 | 130.8 | 70.2 |

PTA | 3580 | 64.0 | -26.9 |

二乙二醇 | 4350 | 106.7 | -29.8 |

对二甲苯(PX) | 4660 | 95.7 | -32.4 |

表1 热门产品市场价格汇总

(1) 涨幅榜产品分析

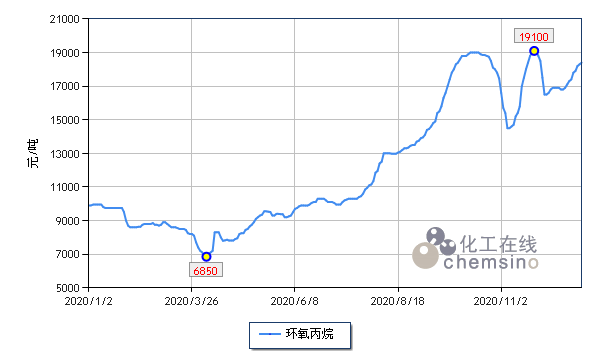

图2 环氧丙烷价格走势

环氧丙烷:2020年环氧丙烷市场涨幅最大,年底收于18400元(吨价, 下同),年内涨幅高达84.9%。4-10月环氧丙烷市场一直处于上行通道之中,11-12月高位震荡为主。市场供应收紧是推动环氧丙烷市场持续上涨的主要原因。受年初疫情影响,在成本及需求压力下,环氧丙烷厂家大多降负,加之万华等厂家停车检修,市场流通货源减少,价格节节上涨。随着原料价格持续推升,下游碳酸二甲酯和PPG同样涨势喜人。

醋酸:2020年醋酸市场强势上行,年底收于4450元,涨幅为77.3%。1-10月市场在2000-3000元区间内波动,11月开始大幅冲高,一度上涨至5300元高位。11月起北方多套装置生产不稳,12月初主力工厂南京BP50万吨/年装置因故停车,山东兖矿100万吨/年装置降负,加重了供应不足的局面。此外,国内外终端产品需求旺盛,下游PTA方面有多套大型装置投产,醋酸酯系列产品也维持较高的开工率,市场上涨信心较足。据统计,下游醋酸酐、醋酸丁酯及醋酸乙烯等各有不同程度的上涨,年内涨幅分别达到71.1%、53.3%和50.2%。

丁辛醇:2020年丁辛醇市场表现优异,辛醇和正丁醇年底分别收于12000元和9750元,涨幅达到70.2%和62.5%。因冬季环保力度加强,11月起主产地山东装置开工负荷下调,同时韩国、沙特等部分装置检修,12月巴斯夫宣布德国45万吨/年的装置不可抗力,使得丁辛醇出口订单增加,刺激价格节节攀升。此外,增塑剂行情走高也给丁辛醇市场带来支撑。

(2)跌幅榜产品分析

图3 对二甲苯(PX)价格走势

芳烃:2020年芳烃市场弱势下调,跌势主要集中在1-3月,据统计,年内对二甲苯、溶剂级二甲苯、异构级二甲苯、甲苯和纯苯分别收跌32.4%、31.7%、31.6%、29.7%和27.4%。芳烃市场受到原油暴跌行情的打压,1-3月国际原油遭遇史诗性暴跌,一季度WTI及布伦特原油分别收跌66.5%和65.5%,对芳烃成本支撑大幅减弱。在这其中,PX跌幅最为明显,浙石化一期400万吨/年等新装置的上马使得PX供应整体偏高,尽管后期原油价格反弹,但PX新增产能较多,仍然打压市场走势,4-12月低位盘整为主。

二乙二醇:2020年二乙二醇价格重心不断下移,年底收于4350元,跌幅为29.8%。2019年底二乙二醇市场大幅拉涨,年初开始市场存在一定回调需求。与此同时,年初大炼化相继投产,二乙二醇产能增长,加之主要下游不饱和树脂产业开工负荷下降,需求大幅下滑,整体表现十分疲软,价格在3月跌至多年新低3000元。

PTA:2020年PTA市场走势与原料PX相仿,年底收于3580元,跌幅为26.9%。1-3月原料PX持续走低,拖累PTA市场价格下滑。而年初开始的疫情使得下游聚酯企业开工低位,市场需求十分低迷。2020年PTA装置迎来投产高峰,年内恒力四期及五期各250万吨/年和独山能源220万吨/年投产,使得PTA产能大幅扩张,行业压力十分明显。

三、重点产品分析

单位:元、%

产品 | 12月29日价格 | 振幅 | 涨跌幅 |

CCPI | 4167 | 37.0 | 2.1 |

丙烯 | 7800 | 59.8 | 18.2 |

丁二烯 | 8000 | 195.7 | -3.6 |

甲醇(港口) | 2585 | 71.2 | 27.7 |

乙二醇 | 4060 | 82.0 | -18.8 |

环氧丙烷 | 18400 | 178.8 | 84.9 |

丙烯腈 | 12150 | 123.6 | 8.5 |

丙烯酸 | 8300 | 52.7 | 23.9 |

纯苯 | 4250 | 142.9 | -27.4 |

甲苯 | 3850 | 97.5 | -29.7 |

PX | 4660 | 95.7 | -32.4 |

苯乙烯 | 6750 | 130.6 | -7.5 |

己内酰胺 | 11800 | 55.3 | 7.3 |

PTA | 3580 | 64.0 | -26.9 |

MDI | 17900 | 119.4 | 35.6 |

PET切片(纤维级) | 4780 | 50.7 | -24.1 |

HDPE(拉丝) | 8200 | 33.6 | 2.2 |

PP(拉丝) | 8500 | 40.9 | 7.9 |

丁苯橡胶1502 | 11600 | 57.0 | 2.7 |

顺丁橡胶 | 10400 | 58.9 | -3.7 |

尿素(46%) | 1715 | 26.6 | -12.9 |

表2 重点产品市场价格汇总

甲醇:2020年甲醇市场跌后回暖,年底价格收于2585元,涨幅为27.7%。年内煤炭价格逐步抬升,据统计,郑商所动力煤价格上涨24.9%,原料价格上扬给予甲醇一定成本压力。此外,三季度开始部分甲醇装置停车检修,国内疫情受到控制需求提升同样支撑甲醇价格自下半年开始反弹。

C3产业链:2020年C3产业链除了上文提到的环氧丙烷外,其他产品也呈现上涨态势。丙酮是2020年热点产品之一。其下游异丙醇可用于生产消毒杀菌产品,受全球疫情迅速蔓延影响,国际消毒剂的需求激增,国内出口订单大幅增长。国内异丙醇厂家开工负荷提升,主要供应出口,市场需求十分旺盛,价格一度冲高至14000元。在下游异丙醇的强劲支撑下,原料丙酮市场同样疯狂上涨。但进入下半年,随着海外订单减少及部分替代产品的出现,异丙醇需求大幅下挫,热度减退,市场逐步理性回归。丙烯酸市场震荡走高,原料丙烯年内涨幅为18.2%,对丙烯酸存在一定成本支撑。供需面来看,国内丙烯酸整体开工偏低,场内流通货源减少,而下游部分企业出口需求好转,市场价格继续上扬。下游丙烯酸丁酯跟随上涨,涨幅达到49.1%。

聚酯原料:2020年聚酯原料市场较为低迷。乙二醇年内收跌18.8%,年底收于4060元,1-3月跌幅较为明显。2月恒力石化2套90万吨/年装置及浙石化75万吨/年装置产品投放市场,市场供应骤然增加,而下游聚酯行业受到疫情影响复工时间持续推迟,导致一季度乙二醇市场整体呈现供过于求的状态,价格大幅下滑。4-12月乙二醇市场止跌回暖,但涨幅有限,难以挽回前期跌幅。

塑料树脂:2020塑料树脂基本以涨为主。LDPE、POM、PBT、ABS等涨幅分别为38.3%、34.1%、32.2%和27.0%。在PE产品中,LDPE市场涨势十分抢眼。近几年国内LDPE产能增加稀少,扩张速度远远低于HDPE和LLDPE,加之年内部分LDPE装置检修,伊朗货源因制裁原因导致国内进口减少,市场价格顺势上扬。ABS年内涨幅为27.0%,4月 “一盔一带”安全守护行动在全国各地开展,头盔成为新的明星产品,其原料ABS大幅拉涨,下半年下游空调及冰箱等海外订单暴增,再度给予ABS强劲支撑。临近年底,市场炒涨情绪减弱,价格开始逐步回落。

橡胶:2020年合成橡胶价格与去年相差不大。年内丁二烯下跌3.6%,呈现一季度持续下挫,二三季度低位震荡,四季度强势反弹的态势,下游合成橡胶预期走势相近。年初开始浙石化及恒力石化新装置使得丁二烯整体供应有所增加,但终端轮胎市场因海外汽车行业停产的缘故,合成胶整体需求不佳。进入四季度,随着终端汽车行业的销量提高,轮胎的内销及海外订单大幅增长,丁二烯及下游合成胶价格开启反弹的号角。据统计,年内丁苯橡胶上涨2.7%,顺丁橡胶下跌3.7%。

四、前景展望

展望新的一年,原油市场方面,目前欧美等地区疫情仍然十分严峻,但随着新冠疫苗接种排上日程,疫情将在一定程度上得到控制,海外需求有望复苏。此外,2020年底美国大选热闹非凡,2021年拜登大概率入主白宫。据悉,拜登主张极力发展清洁性可再生能源,并计划重新加入《巴黎气候协定》,拜登上台后可能会提高石油尤其是页岩油生产的成本,从而进一步推高油价。与此同时,OPEC+联盟决定放慢原定的2021年增产步伐。综合而言,预计2021年国际原油重心将小幅抬升。随着国内大型炼化一体化项目建设的蓬勃发展,2020年下半年中化泉州、中科炼化、辽宁宝来、万华等大型项目相继投产,由于这些项目投产时间相对较晚,产能释放的影响将在2021年显现。2021年盛虹石化、卫星石化及浙石化二期等项目同样存在投产预期,届时烯烃、芳烃、塑料树脂等产品供应大幅增加,国内供应格局可能因此出现较大改变。2020年11月,《区域全面经济伙伴关系协定》(RCEP)正式签署,协定生效后区域内90%以上的货物贸易将最终实现零关税,随着贸易壁垒的不断降低,有利于化工下游化纤等行业出口,从而带动相关化工品需求增长。与此同时,国内部分高端化工材料依赖进口,而日韩等国家为主要进口来源国,RCEP将有助于国内企业降低进口成本。此外,全国“限塑令”将再度升级,2021年起特定场所禁用不可降解塑料袋,这将使得可降解塑料得到大力发展,但与此同时,传统塑料如PE、PVC等产品的需求将因此受到抑制。2020年在疫情及原油的双重打压下,很多产品都一度跌至十年新低,后期受到需求提升等因素影响价格出现报复式反弹。2021年多家大型项目存在投产预期,大宗产品产能释放较多,而随着疫苗的广泛使用,全球经济也将逐步走出疫情的影响,这将使得下游汽车等行业需求进一步回升,加之原油市场谨慎看好,预计2021年化工市场终将守得云开见月明,整体修复向上为主。