“石油和化工行业景气指数”由中国石油和化学工业联合会与山东卓创资讯股份有限公司联合编制,是石油、石化、化工行业的微观景气循环监控指标,包括“石油和天然气开采业景气指数”“燃料加工业景气指数”“化学原料和化学制品制造业景气指数”“橡胶、塑料制品及其他聚合物制品制造业”四个分指数。石油和化工行业景气指数的景气指标选择以度量行业的潜在产出和经济效益为标准,包括生产类微观数据和行业效益类数据,生产类微观数据包括:产能利用率、产品盈利能力、产成品库存水平,底层数据基于与一千多家企业建立的定期的调研评估制度。即日起,周小刊将于每月5—10日发布上月的“石油和化工行业景气指数”。最新公布的指数解读显示,2022年12月份石油和化工行业景气指数延续小幅回落态势,景气区间降至偏冷区间。详细解读如下:●淡季叠加降温影响下,景气值继续下滑

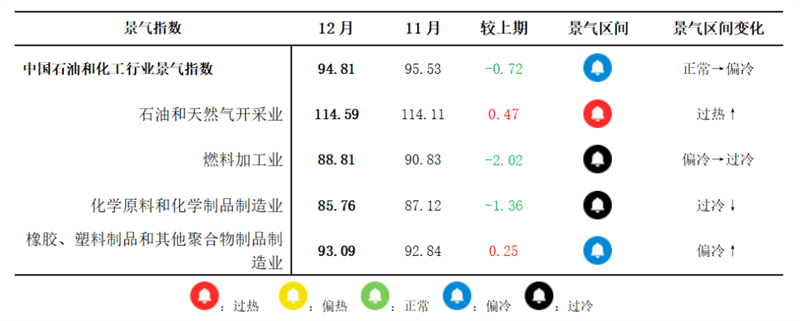

12月份进入全年淡季,需求端环比上月继续下滑。同时,12月份全球气温普遍迎来降温潮,寒冷的天气导致出行活动减弱,成品油需求快速下降,这导致燃料加工业景气度降幅最大。但寒冷的天气也增加了取暖消费,石油和天然气开采业景气度环比小幅抬升。橡塑及其他聚合物制品制造业在产需两弱格局下走平,中游的化学原料及制品制造业在成本端和需求端的双重压力下,成本利润率继续走低,生产热度也快速下降,环比景气度降幅明显。整体石化行业景气值延续小幅下降趋势,落入偏冷区间。

●通胀数据降温叠加经济衰退预期升温,大宗商品低位震荡

12月主要经济体普遍迎来了CPI通胀数据降温,英国10.7%,环比降低0.2个百分点。美国7.1%,环比降低0.6个百分点,欧元区10%,环比0.6个百分点。欧洲天气偏暖,天然气库存消耗不及预期,导致全球天然气价格降幅明显,是驱动通胀数据下行的主要动力。与通胀同步降温的还有PMI数据,美国、欧盟、日本、英国PMI已经连续多月处于收缩区间,经济衰退预期进一步升温。

●无惧美联储鹰派表态,市场预计货币紧缩将迎来放缓

12月美联储放缓加息50BP后,欧央行等多国央行跟进加息50BP。虽然美联储等一众央行均表态仍将控制通胀作为首要目标,但市场将其解读为美联储货币政策转向鸽派的信号。同时日本央行宣布YCC政策上调5BP,引发日元的强烈升值,美元兑非美货币大幅走弱,间接导致原油、黄金等上游大宗品价格的大幅反弹。但50BP的加息确实将市场对经济衰退预期提升,整体看大宗商品价格仍在底部宽幅震荡。

●市场预期

成本端压力有所上升,订单下滑延续,受疫情扰动,开工也有下滑。

●风险提示

通胀风险与衰退风险并存,全球贸易继续下滑,原料热需求冷的分化局面或迎来反转。

石油和化工行业景气概况

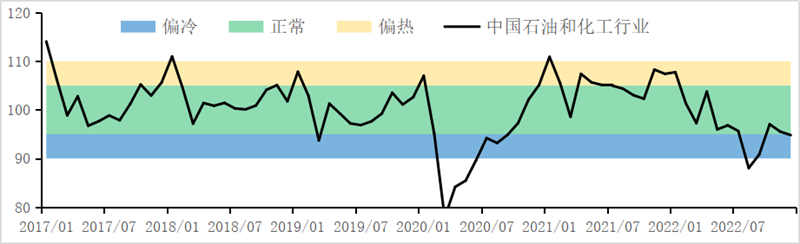

12月份,冬季降温导致全球能源价格止跌回暖,而需求已经进入全年淡季,成本高企叠加需求偏弱,石油和化工行业景气指数延续小幅回落态势,景气度94.81,较上月95.53,下降了0.72个百分点,景气区间降至偏冷区间,较去年同期107.39,下降12.58个百分点(见图1)。

受到货币政策收缩和高通胀叠加影响,全球经济增速下滑预期不断加剧。国内方面,11月PMI制造业环比下降1.2个百分点,连续两个月进入收缩区间。生产指数和新订单指数下滑最为明显。房地产方面,11月三支箭政策利好在12月份有所释放,一线城市成交出现明显回温,二三线大多数仍在筑底。年末多部委政策明确将加码经济刺激力度,市场信心有所回暖。国际方面,随着众央行50BP加息落地,经济衰退预期和加息放缓预期同步释放,大宗商品上游有所反弹,而下游则明显低迷。

图1 石油和化工行业景气指数运行趋势(历史平均水平=100)

分行业来看,受降温影响,石油和天然气开采业景气度环比微升(见表1)。此外,橡塑聚合物制品制造业环比小幅上涨,体现出需求端的韧性,符合季节性特征,但与2021年同期相比降幅超过20个百分点,同比降幅最大。同样受降温影响,出行活跃度下降,燃料加工业环比降幅最大,达到2个百分点。中游化学原料和制品制造业同时受到供需两端压力,景气度回落1.36个百分点。环比符合季节性特征,同比明显弱于同期水平,行业压力较大。

表1 景气指数(总指数与分指数)变化情况

热点分析及未来展望

12月15日,美联储FOMC宣布加息50BP,幅度下调25BP,符合市场预期。次日,包括欧盟、英国、瑞士、挪威、香港等央行紧随美联储步伐加息BP。此外,欧央行宣布2023年3月起开启缩表计划,预计平均减少150亿欧元/月。随后市场对经济衰退预期进一步增强。密集加息会议后,美元指数仍然延续走弱趋势,包括大宗商品在内的各类资产呈现震荡状态,市场对经济衰退下的降息预期同步升温,美元指数大幅走弱。12月22日,日央行宣布将YCC长期利率波动控制范围从0.25%上升到0.5%,此举被市场视为是一种变相加息50BP。随后日元对美元快速升高,美元指数进一步滑落。全球央行加息动作也导致国内年末的流动性市场出现明显缺口,债券收益率和隔夜拆借利率都有明显的反弹。央行动用公开市场工具,短期内向市场释放充足的流动性呵护跨年流动性需求。

12月14日,国务院印发《扩大内需战略规划纲要(2022-2035年)》。12月16日,中央经济工作会议支出:“要把恢复和扩大内需摆在优先位置,增强消费能力,改善消费条件,创新消费场景。”同时,中央经济工作明确2023年将延续积极的财政政策和稳健的货币政策。12月22日央行工作会议进一步补充:“将发挥存款利率市场化调整机制作用,推动企业融资成本稳中有降”。此外,政策对稳定房地产市场发展,保交楼、保民生,满足行业融资需求、推进行业重组并购方面给出了明确的要求。利好政策密集发布一定程度上稳定了市场预期,增强了市场信心,伴随着精准防控措施的逐步推开,预计2023年农历春节过后,市场将转入回暖进程。

12月23日,美国大部分地区遭受最为严重的冬季风暴,美墨湾LNG出口中断,上万架次航班取消,近30万人遭遇断电,美国天然气抽取量大幅上升,产量大幅下降10%。高达300万桶/日炼厂因低温关闭,导致成品油价格上涨。但本次寒潮较2021年一季度的寒潮造成的冲击明显要小很多,原油、天然气并没有出现价格大幅上涨的现象,随着影响逐步消退,天然气价格反而出现了比较明显的降幅,主要是欧洲气温较同期水平偏高,天然气库存仍然维持同期高位,补库压力较小,欧洲TTF天然气价格跌落80欧元/MWh。经济衰退的预期主导了能源市场价格走势,偏离供需面定价明显。

总结来看,需求收缩、供给冲击、预期转弱三重压力仍然存在,石化行业作为偏上游的行业,在成本端持续高位,需求端低迷的双重压力下,整体盈利能力较同期水平大幅下滑,整体景气度较同期明显回落。但多重负面因素叠加冲击下,石化行业整体景气呈现出明显的韧性,环比降幅并没有进一步扩大,基本走平态势。跨年阶段,因为精准疫情防控措施和财政货币政策发力需要一个落地时间,预计1月整体景气情况将维持平稳,环比波动幅度不大。

附录:

1.指数结构

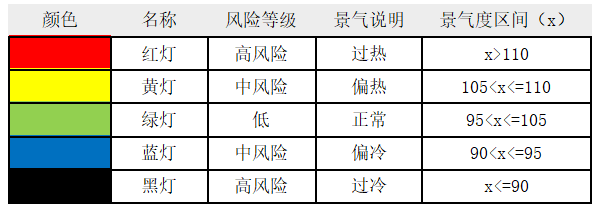

2. 景气区间

3.景气指标说明

生产热度,是根据产品的价差、开工、库存三个基本面数据,通过行业生产热度核心算法计算得到的景气指标,反映企业经理人对生产经营的调整。对企业生产运行情况反映最为敏感和领先,稳定性低于成本利润率、存货周转率。

成本利润率,是反映行业投入产出水平的重要指标,属于效益指标中较为敏感的,稳定性最高。从微观景气循环周期上来说,成本利润率高是景气度高的最一致的证明。

存货周转率,即存货的周转速度,反映存货的流动性和资金占用量是否合理,是衡量企业资金利用率的核心指标。其稳定性和敏感性介于生产热度和成本利润率中间。

本报告中的信息均来源于公开资料及中国石油和化学工业联合会景气指数课题组合法获得的相关内部外部资料,中国石油和化学工业联合会景气指数课题组不保证接收人收到本报告时其中的信息已经发生变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映中国石油和化学工业联合会景气指数课题组于发布本报告当日/当时的判断,本报告中所包含的价格、库存、市场情况等相关数据可能会波动。在不同时期,中国石油和化学工业联合会景气指数课题组可发出与本报告所载资料、意见及推测不一致的报告。

报告中的内容和意见仅供参考,在任何情况下,中国石油和化学工业联合会景气指数课题组成员对使用本报告及其内容所引发的任何直接或间接损失概不负责。