近期,国内丙烯市场呈现出小幅反弹的态势。截至9月20日,国内市场主流价格约为7200~7400元/吨,华东及山东等地价格最高报至7500~7600元/吨。较8月末的低点吨产品价格反弹幅度近9.3%。结束了5月以来一路震荡下行、吨产品累计下跌2000元、跌幅高达22.7%的态势。

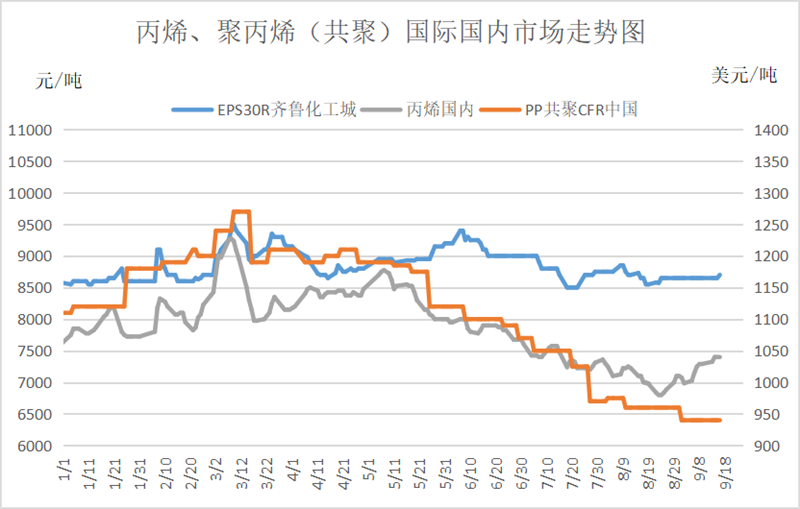

图1. 近期国内丙烯、聚丙烯(共聚)市场价格走势图

5月4日,美联储继3月加息25基点后再次将美国联邦基金利率增加0.5%(即50个基点),22年来首次一次加息0.5%。同时,宣布6月份开始启动缩表计划:每月从9万亿美元资产负债表中减少475亿美元资产负债;三个月后,每月将减少950亿美元。6月16日,美联储再次加息75个基点,为28年以来单次最大加息幅度。在美联储为代表的全球央行加息潮影响下,人们对经济前景的担忧冲击需求端,大宗商品需求走弱,美元指数创出近20年来的新高,彭博工业金属现货分类指数创下2008年底近以来的最大跌幅。国际油价屡遭重挫,英国布伦特原油期货从6月初的高点123.58美元/桶跌至7月12日的99.49美元/桶,下跌24.09美元/桶,月跌幅19.5%;WTI原油期货6月初的高点122.11美元/桶跌至7月12日的95.84美元/桶,下跌26.27美元/桶,月跌幅27.41%。随着国际原油两大合约跌破100美元,自2020年3月开启的大宗商品牛市谢幕逐渐转入熊市。与此同时,化工产品亦现跟跌之势。6月底有70余种化工原材料价格下跌,多个产品甚至出现了七连跌。

焦炭期货2301的价格5月初一路下行,从高点的3992元/吨,跌至近期的2654元/吨,4个月内跌幅近34%;7月中旬最低曾跌至2376元/吨,跌幅逾40%。甲醇宁波港口的价格从6月初2950元/吨震荡下行,7月中旬最低曾跌至2405元/吨,跌幅近20%。

7月中旬,山东地炼的丙烯开工率70%,较5月初提升17.6%;PDH工艺丙烯高达75.3%提升8.2%。8月末丙烯山东地炼开工率仍维持在61.3%,高出5月初近9%。高负荷的生产装置开工致市场丙烯供应相对充裕。

●下游行情暴跌。5月中旬起,下游制品辛醇由12600元/吨狂跌至7月中旬的8000元/吨,吨跌4600元之多,跌幅36.5%。6月初至8月末,丙烯下游主力产品聚丙烯的价格震荡下行,由9200元/吨跌至8500元/吨、跌700元,跌幅7.6%;

●下游开工降低。国内塑料、纺织、化工等行业普遍面临“订单荒”,销量断崖式下行。下游的电子、房地产、汽车、家具等行业成本承压。多处微利、甚至亏损状态。部分企业7月初就开始放假,有的甚至破产倒闭。据统计,今年上半年有46万家公司倒闭。

8月末,丙烯下游消费占比近70%的聚丙烯粒料开工率较5月初降低5.1%,消费占比超7%的环氧丙烷开工率缩减近9.5%,消费占比超6%的丁醇开工率缩减3.4%。

市场对后市缺乏信心,谨慎采购,成交清淡。这种“买涨不买跌”的心态更易陷入衰退的恐慌,引发多米诺骨牌式的价格踩踏连锁反应。

疫情再现反复。源于安徽宿州泗县的疫情,快速蔓延到江苏、浙江等地。有超过6省15地爆发疫情。截至9月18日,全国高风险地区仍高达1007个。另外,受台风“暹芭”“梅花”的影响,华南、华东等多市县出现特大暴雨、其他多地亦出现了持续降雨和超高温天气,给厂家生产经营、运输等方面带来不利影响。

受夏季全国普遍持续高温,特别是南方地区持续大范围极端高温天气影响,用电负荷急剧攀升,空调负荷已超2500万千瓦,同比增长35%。多家上市公司发布了“让电于民”的停产公告,涉及光伏、化工、半导体等多个产业。除了四川,化工大省山东、江苏、安徽、浙江都有不同程度的限电限产情况,甚至个别省部分产业线已经出现部分或全面停产的状况。限电政策延长外贸出口的交货期,影响备货周期,增加库存压力,影响进货积极性,多数企业刚需备货。

6月份国内丙烯进口量21.56万吨,环比上涨46.57%,进口均价1115.18美元/吨,环比下滑7.73%。

近期,国内丙烯市场将震荡趋稳,后市仍有小幅上行可能。

原油、甲醇、丙烷等原料价格近期虽有大幅下跌,但是原油处于近10年来的高位区,甲醇在近4年来的高价区。9月20日国际油价微幅反弹。WTI10合约收盘价 85.73美元/桶,涨0.62美元/桶。 布伦特11合约收盘价 92.00美元/桶,涨0.65美元/桶。

8月中下旬以来,丙烯消费占比70%的聚丙烯粒料、粉料的开工率连续三周上行,两者累计涨幅已达7%;环氧丙烷的9月15日的开工率较前提升4.5%。辛醇的提升14%。国内丙烯7月份的表观消费量379.36万吨,年同比上涨0.95%,月环比上涨5.48%。

7月底以来,丁、辛醇市场价格触底强劲反弹。9月20日辛醇市场主流报价在9400元/吨,吨涨1400元,涨幅17.5%。

8月国内丙烯产能利用率为67.96%,月环比下降2.90%,同比走低19.30%。丙烯货源外供趋减。

受台风等因素影响,近期进口到港丙烯数量减少。据海关统计数据,7月份国内丙烯进口量19.86万吨,环比下降7.88%。