据平头哥了解到,中国甲醇产业变化,很大程度上反映了中国化工产业变化的特殊性。一方面,中国甲醇产业的特殊性,表现在甲醇来源的多样性,既有传统化石类能源的生产结构,也有特殊的煤制甲醇的生产方式。二方面,中国甲醇产业国产与进口的共存特性,既有大量的国产资源,又有庞大的进口资源的补充。

随着中国甲醇产业的蓬勃发展,截至2021年底,中国甲醇市场规模已经接近1亿吨,产量也接近了8000万吨/年。甲醇作为基础化工原料产品,虽然每年国产量都在高速增长,但是目前仍有超过1000万吨的进口量,其中2021年预估进口量将会达到1146万。并且,从2019年开始的连续3年,中国每年都进口了超过1000万吨的进口量。

所以,进口甲醇还有市场吗?行业内的人目前对进口甲醇市场存在一定的意见分歧,有些人认为,进口甲醇将会陆续被国产甲醇所取代。但有人也认为,国产甲醇想要完全取代进口甲醇,还有很长的路要走。

一、MTO成为驱动甲醇进口的关键

根据海关数据统计,从2006年开始,中国进口甲醇持续增长,其中2006年至20201年期间内,中国进口甲醇呈现年均17%增速高速增长,并且至2020年达到历史进口峰值1300万吨左右。

中国进口甲醇市场的高速发展,与中国甲醇制烯烃产业规模的增长密不可分。根据平头哥统计数据,目前中国有8套甲醇制烯烃装置,分布在沿海地区,均是从2015年开始陆续投产运行。中国甲醇制烯烃产业的发展,成为拉动甲醇进口量大幅增长的关键原因。

从甲醇进口规模来看,中国进口的甲醇增量,主要是应用在甲醇制烯烃行业中。并且,目前进口甲醇与甲醇制烯烃的产业配套关系,大多是有长期的供应协议,也就是说,中国甲醇制烯烃采购的甲醇,会与进口甲醇有长期的供应关系,而这种关系,也很大程度上形成了进口甲醇的保障。

但是平头哥认为,这种保障关系,虽然是有年度的供应协议,但是也将会被国产甲醇市场形成部分替代。甲醇制烯烃始终是烯烃生产方式中竞争力最弱的,他们为了自身的生存,必须尽可能采购最低成本的甲醇,所以,进口和国产甲醇,哪个成本最低,未来将会是甲醇制烯烃的主要采购渠道。

二、中国成为全球新增甲醇主要的消费市场

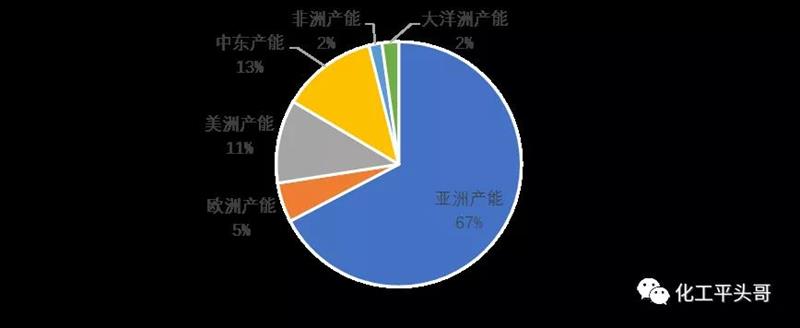

根据平头哥调查,目前亚洲是全球最大的甲醇供应市场,占到了全球供应量的67%及以上,其中中国是全球最大的甲醇供应国。另外,中东是全球第二大供应地区,2021年甲醇供应占到了全球供应的13%份额。

从未来全球新增甲醇主要市场来看,除中国作为全球最大的新增市场之外,中东地区成为了全球新增甲醇的重要地区。根据平头哥统计数据来看,伊朗新增甲醇装置,是全球新增甲醇的重要代表。

根据调查,目前中东及北美地区的甲醇,大多配套下游装置,但是伊朗新增甲醇,并无配备下游。也就是说,伊朗地区新增的甲醇,需要出口至全球进行消化。如果从全球找消费市场,从进口来源和产业链配套来说,伊朗新增的甲醇,只能大量出口至中国进行消化,其他别无出路。

所以,通过从全球新增甲醇至资源外流的角度,新增的甲醇量将会大量流向中国,而这些甲醇,只能通过低价抢夺中国市场。这样从另外一个方面反映出,中国未来仍将有大量的进口甲醇市场。

平头哥认为,目前全球甲醇市场格局已经发生了巨大的变化,甲醇作为基础化工原料属性被逐渐发挥,所以全球甲醇企业对其产业链的延伸性在加强。也就是说,全球主要的甲醇装置,都在陆续拓展下游,形成产业链配套,这就加大了全球甲醇商品量在逐步减少的预期。

与此同时,那些新增的甲醇装置,只能寻找无产业链配套的下游产业,才能实现商品甲醇的正常销售。平头哥认为,这样的趋势下,对中国甲醇行业来说,将会产生两个重要的发展演变趋势,其一是中国煤制烯烃产业将会继续是重要的甲醇下游消费产业,并且也是重要的外购甲醇的消费产业,有望承担未来全球新增甲醇的主要消费力量。

其二,平头哥了解到,中国新增甲醇制烯烃项目仅有1套,所以无法完全消化未来新增甲醇规模,在这样的趋势下,新增商品甲醇将会逐渐渗透中国市场,去抢夺其他甲醇下游消费领域。

其三,以往来看,中国进口甲醇主要在中国沿海地区消耗,因主要作为甲醇制烯烃的原料使用。但是,如果中国甲醇制烯烃无法完全消化进口甲醇的前提下,平头哥预计,未来中国进口甲醇将会逐步渗透到中国内陆地区,从而实现进口资源的消化。在这样的趋势下,进口甲醇与国产甲醇的竞争,将会越发激烈。

其四,在进口甲醇和国产甲醇市场竞争越发激烈的前提下,这无疑给甲醇下游产业更多的选择权利。所以,哪种甲醇成本最低,将会成为下游最佳的选择。平头哥认为,低价竞争,将会是中国甲醇行业未来的重要竞争表现。

其五,在中国双碳大背景下,中国煤化工行业生产成本逐步提升,这无疑给中国煤制甲醇行业带来更大的影响。如果进口甲醇充分参与中国的低价竞争,那么国产甲醇市场的出路,将会面临较大的考验。