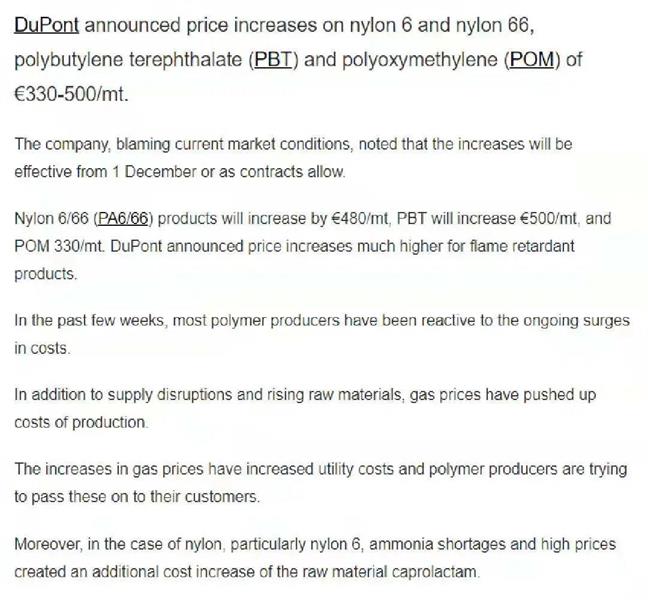

近日,杜邦称鉴于目前市场供需紧张的现状,公司将于12月1日起上调EMEA地区(即:欧洲、中东、非洲三地区的合称)的PA6/PA66/PBT/POM等产品的售价。具体涨幅如下:

PA6/PA66上调480欧元/吨(约3438元/吨)

PBT上调500欧元/吨(约3581元/吨)

POM上调480欧元/吨(约2364元/吨)

此外阻燃系列产品的涨幅将会更高。

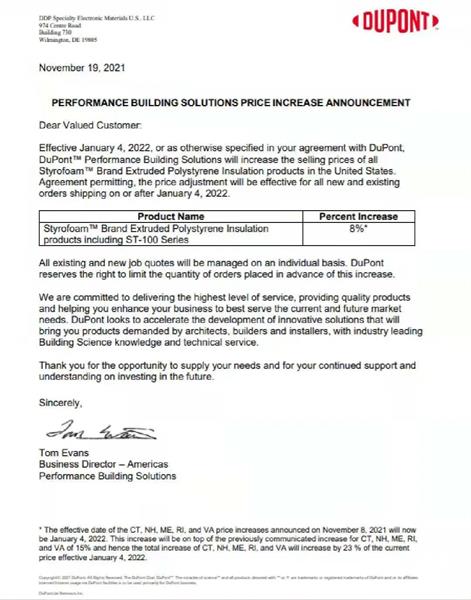

此外,杜邦还在北美地区上调了其EPS系列产品的售价。该公司高性能建筑解决方案将于2022年1月4日起上调所有Styrofoam™ EPS绝缘产品(产品包括ST-100系列)的售价,涨幅在8%左右。

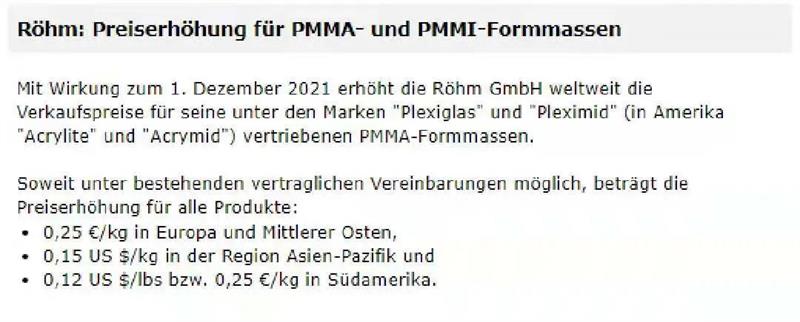

前几天,罗姆化学(原赢创)也发布涨价通知称,从12月1日起,将提高其PLEXIGLAS®和PLEXIMID®(在美国为Acrylite®和Acrymid®)销售的PMMA塑料全球销售价格。

具体涨价幅度为:

欧洲和中东:0.25欧元/公斤(1799元/吨)

亚太地区:0.15美元/公斤(958元/吨)

南美地区:0.12美元/磅或0.25欧元/公斤(1799元/吨)

时间再往前推推,包括巴斯夫、赢创、SABIC、三井化学、帝斯曼、湛新树脂、埃克森美孚等一些海外公司也纷纷上调了旗下产品价格,可以说国外化工原料在12月份价格上涨是常态化消息了。

相比于国外的涨势预定,国内化工原料价格则是暴跌预警!

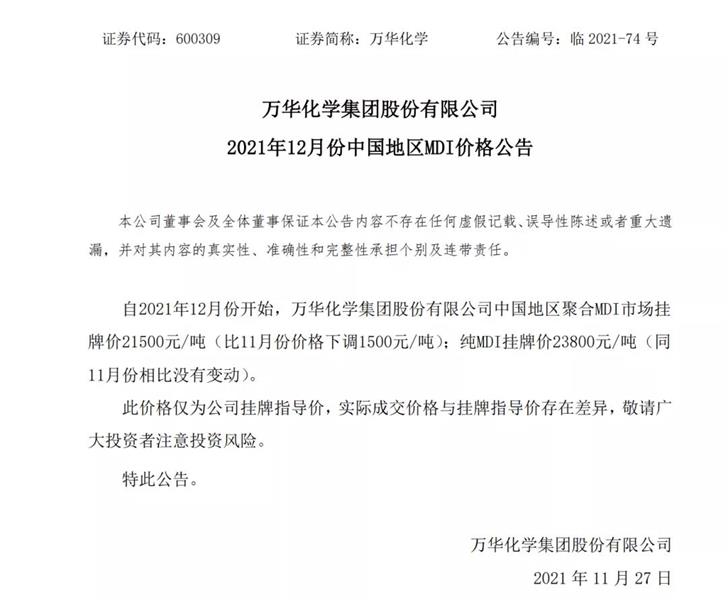

11月27日,万华化学发布公告称自2021年12月份开始,万华化学集团股份有限公司中国地区聚合MDI市场挂牌价21500元/吨(比11月份价格下调1500元/吨);纯MDI挂牌价23800元/吨(同 11月份相比没有变动)。

根据生意社价格监测,11月25日大宗商品价格涨跌榜中,跌幅在5%以上的商品主要集中在化工板块;跌幅前3的商品分别为硫酸(-9.22%)、甲醇(-4.45%)、甲基异丁酮(-3.52%)。

11月2日,《区域全面经济伙伴关系协定》(RCEP)保管机构东盟秘书处发布通知,宣布文莱、柬埔寨、老挝、新加坡、泰国、越南等6个东盟成员国和中国、日本、新西兰、澳大利亚等4个非东盟成员国已向东盟秘书长正式提交核准书,达到协定生效门槛。

根据协定规定,RCEP将于2022年1月1日对上述十国开始生效。这标志着当前世界上人口最多、经贸规模最大、最具发展潜力的自由贸易区正式扬帆启航。

对于很多人会问这对化工行业有什么影响呢?

简单点来说,就是未来可能会有更多化工原料及制品涌入中国!

拿大家关注的塑料行业来说,据统计,中国承诺对东盟10国150个税目的塑料及其制品的关税将直接降为0,占比高达93%!此外,还有10个税目的塑料及其制品的关税,将由原来的6.5%-14%的基准税率,下降至5%。

“0”关税的来袭,对于塑料行业来说,进出口贸易有望加速,进出口产品的数量和种类将大幅增加,有利于我国企业更好地参与国际分工,发挥比较优势。同时,也将倒逼国内企业创新改革,优化营商环境,有助于我国塑料行业加快建设更高水平的开放型经济。

1.双酚A

11月26日,由于工厂挺价,双酚A市场震荡上行,随着现货资源减少,少出持货商心态坚挺,低价不出。市场商谈在16800-17000元/吨。短期继续关注工厂情况以及实单成交情况。

下游环氧树脂经过一波下跌之后,企业库存有所消化,对原料有所需求,另一下游PC端开工率进一步提升两成左右,目前行业开工率在六成,短期供需面来看有所支撑。

2.聚合MDI

国内聚合MDI市场价格为19660元/吨。国内聚合MDI市场行情延续偏弱,经销商报价松动,商谈出货;部分经销商担忧月底供方工厂结算价格偏高位,惜售为主;短期市场需求量放缓,供方供应也保持正常,供需博弈。短期国内聚合MDI市场行情整理为主。

3.己内酰胺

11月25日己内酰胺价格平稳,较上一交易日相比价格持平。目前己内酰胺市场行情不佳,场内信心不足。今日原料纯苯价格继续下调,成本支撑不足。下游PA6切片交易量尚可,对原料己内酰胺寻低采购。己内酰胺企业轮流装置检修,多自产自用。

4.己二酸

11月25日,国内己二酸行情维持周初价格水平,市场僵持运行,华东地区己二酸经销商报价平报或小幅松动。主因成本端:上游纯苯价格低迷,成本支撑下滑,更重要的是前期检修大厂有陆续复工,市场货源明显增加。厂家和经销商库存走高,迫于库存压力让利出货为主。下游需求维持刚需,成交尚可,今日市场主流价格在:山东货源12700-13000元/吨承兑价格,江苏货源承兑价格12800-13200元/吨。

华南地区己二酸价格行情持稳,大厂价格坚挺支撑市场,但受需求低迷影响,市场成交并不好。经销商报盘普遍平报。今日市场主流价格在:山东货源12800-13100元/吨承兑价格,江苏货源承兑价格12900-13300元/吨。

11月25日国内顺酐市场小幅下行,截至11月25日苯氢化法顺酐均价保持在11900.00元/吨,较11月24日12000.00元/吨下跌0.83%,较上月同期下跌26.395%。

下游不饱和树脂树脂市场下行,刚需采购为主。上游方面,11月25日纯苯市场企业心态出货为主,价格有所回落,纯苯价格在6650-7000元/吨。11月25日山东地区加氢苯市场主流报价区间在6650~6750元/吨,均价6700元/吨,较上一交易日下调25元/吨。正丁烷方面山东地区5990元/吨。目前国内顺酐市场暂稳观望,下游接货意愿偏低,市场操作谨慎,观望情绪浓厚,预计近期顺酐市场或将弱势整理为主。

乙二醇11月25日最新P值价格为5270元/吨。

MEG港口货物流通顺畅,库存保持低位,波动收窄,影响有所减弱。今日听闻大连恒力乙烯裂解装置突发故障抢修,乙二醇以最低负荷运行。下游聚酯及织机表现平稳,市场气氛尚可。

7.丙烯酸

截止到11月25日丙烯酸华东地区报价均价为16866.67元/吨,与上一交易日相比上涨了1.20%,与上周四(18日)价格相比下跌了2.13%,与10月25日价格相比下跌了11.69%。

近期(11.18-11.25)丙烯酸市场行情止跌回涨。18日丙烯酸市场行情弱势盘整,市场心态谨慎观望,随着原料丙烯价格走高,成本支撑有所加强,加之多套主流装置检修在即,行业库存整体低位,市场气氛进一步转好,市场筑底回升,目前下游按需采购为主,市场低价减少,成交重心上移。

上游丙烯,24日丙烯(山东)市场小幅推涨,山东地区丙烯主流价格7750元/吨。上游原油价格小幅反弹,丙烯价格借势推涨,幅度50元/吨,成本支撑略显乏力。下游刚需为主,随用随采,整体需求维持平稳。

8.烧碱

国内烧碱价格弱势运行。现山东地区32%碱主流出厂价在780-1050元/吨左右,河北地区主流出厂价位850-1070元/吨左右。氧化铝市场下调液碱采购价格,下游支撑不足,液碱价格下调,生意社分析师认为近期,烧碱后续弱势运行为主,具体看下游市场需求。

9.磷酸

11月磷酸市场行情延续下行,整月跌幅约27%,月内最大振幅为-32.11%,价格锐减。

本月磷酸价格前期深跌,而下半月有所反弹,但难以收复前期跌势,整月以下行为主,此番波动主要受原料所致,首周,原料黄磷价格骤降至35000元/吨左右,成本支撑力下滑,磷酸市场随之快速下跌,企业下调幅度在500-5500元/吨区间不等,市场重心下移。第二周,各地电价上调,成本增加,支撑原料黄磷价格小幅上行,但磷酸企业暂未有所操作,仍保持观望态度依旧,价格持稳。第三周,磷酸市场继续保持观望,价格试探上涨,但上调幅度较小,市场整体多稳个涨。临近月末,原料明稳暗涨,价格有上调迹象,磷酸市场观望情绪更为强烈,企业多数持稳,个别上调。

目前市场交投氛围一般,企业继续主发订单,新单不多,买卖均有观望心理,密切关注原料价格走势。

10.甲醛

数据显示,山东甲醛市场行情下跌,1日山东甲醛的均价为1667.67元/吨,26日山东甲醛的均价为1466.67元/吨,下跌了12.00%,当前价格环比下跌16.98%,当前价格同比去年上涨了20.55%。

11月山东地区甲醛市场价格下跌,从上图可以看出在甲醛已经连续六周下跌,价格持续走低。截止11月26日,山东地区主流市场价为1400-1500元/吨。临沂金沂蒙年生产能力10万吨甲醛生产线已恢复正常生产。近期,甲醛企业开工情况良好,市场库存比较充足,市场交易气氛冷清,实际成交情况不佳,甲醛行情走跌。

截止11.26各地区甲醛市场价格汇总情况:

地区 | 价格 |

| 华东地区 | 1450元/吨 |

| 华北地区 | 1260元/吨 |

| 华中地区 | 1360元/吨 |

| 西北地区 | 1410元/吨 |

近期国内甲醇现货市场行情直线下滑,因煤价下滑,甲醇成本支撑减弱,宝丰等烯烃企业外卖甲醇,加之部分甲醇装置恢复,供应面较为充裕。月中主要生产企业报价接连下调,调价幅度在100-200元/吨,导致国内甲醇市场价格重心继续向下,成交放量困难,市场心态谨慎。甲醇行情大幅走低,无法支撑甲醛行情,甲醛跟跌。

下游板材厂目前受环保管控影响开工情况一般,需求面支撑较弱,周边低价货源冲击山东甲醛市场,厂家出货情况不佳,库存走高,甲醛厂家低价维持出货,甲醛行情下跌。

近期国内甲醇行情持续下行,成本支撑不力,下游需求一般,故生意社化工分社甲醛分析师预计,近期山东甲醛价格以震荡下跌为主。