化工新材料是国民经济的重要基础,中国从制造大国向强国转型的十大重点领域中,有七个都与化工新材料直接相关。“十四五”期间,我国化工新材料发展的关键是什么?中国与东盟在化工新材料领域有哪些合作潜力可挖?在广西钦州举办的“2021年中国—东盟石油和化工国际合作论坛”上,与会代表针对此话题进行了探讨。

中石化集团公司高级专家、中石化经济技术研究院副总工程师 柯晓明

中石化集团公司高级专家、中石化经济技术研究院副总工程师柯晓明认为,“十四五”石化工业发展重点是结构调整,高端化差异化是发展方向之一,化工高端材料市场仍然是“蓝海”。当前,我国化工新能源、电子电器、汽车及建筑为高端化工材料最大下游需求领域,各行业均保持较快增速(平均达8%以上),增速最低的建筑行业也保持3%以上的增长,“十四五”需求总量由3000万吨增加到4300万吨左右,年均增长7.7%。我国化工高端材料仍存在整体保障能力不足、配套原料久攻不下、生产应用技术薄弱、高端品种自给不足、市场进入门槛较高和产业链配套不完整等问题。

石油和化学工业规划院化工处处长 李岩

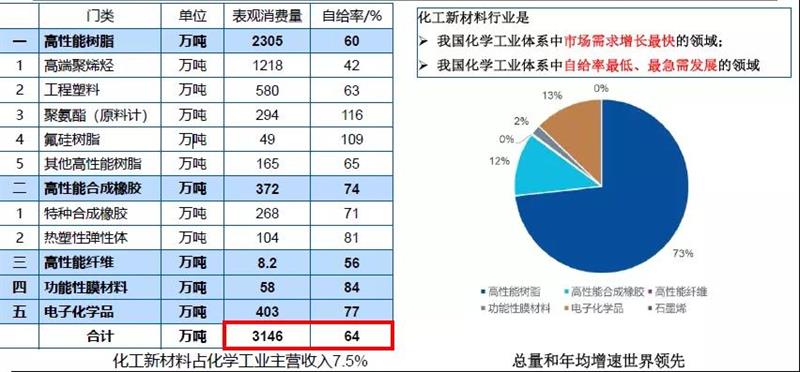

石油和化学工业规划院化工处处长李岩表示,化工新材料占我国化学工业主营收入的7.5%,是我国化学工业体系中市场需求增长最快的领域,也是我国化学工业体系中自给率最低、最急需发展的领域。

“十三五”期间已取得了一些成绩,但仍存在不少问题待破解。

柯晓明认为,“十四五”期间,要着力突破一批化工高端材料品种、关键工艺技术与专用装备,不断提升化工新材料产业国际竞争力。

一是要面向国家和行业的重大需求,努力攻克补短板与制高点技术;

二是要围绕提高自主创新能力,建设一批行业技术孵化平台;

三是要产学研用合作,以推广应用开拓新的市场需求;

四是要深化科技体制机制改革,积极营造有利于创新的发展环境。

●在高端聚烯烃领域,要扩大高端聚烯烃生产能力,重视产品牌号差异化;

●在工程塑料领域,要发展需求量大、市场紧缺产品,提高自给率;

●在高性能碳纤维领域,要实现规模化生产,注重在复合材料领域的应用;

●在特种橡胶领域,在扩大产能的同时,要重点支持SSBR、卤化丁基HIIR、氟橡胶、SEPS、SEBS等核心技术研发;

●在功能膜材料领域,要开发进口依赖度高的品种;

●在电子化学品领域,要加快品种更替和质量升级。

与会代表就中国橡胶、化纤等行业与东盟合作的现状和前景进行了分析和展望。

中国橡胶工业协会会长 徐文英

中国橡胶工业协会会长徐文英认为,橡胶行业在东盟的合作机会主要有两方面,一是从东盟国家进口天然橡胶,而且这也是必须要做的。2020年中国大约进口了590万吨天然橡胶。其中,从泰国进口262万吨,占比44%;从越南进口132.9万吨,占比22.5%;从马来西亚进口79万吨,占比13.4%,这些东盟国家大概占了中国进口天然橡胶超过95%以上的进口量。二是替代种植。2020年中国天然橡胶替代种植的进口配额是30万吨,2021年是27万吨。三是到国外投资建厂。近几年,以玲珑轮胎等为代表的中国轮胎企业纷纷借助“一带一路”在海外建厂,获得了成本、物流等方面的优势。

过去几年,我国全面建设化纤强国的目标上取得了关键性的进展,为“十四五”发展奠定了坚实基础。中国化学纤维工业协会副秘书长付文静表示,近两年,随着国际纺织行业的转移和分工发展,中国和东盟在化纤纺织产业链贸易和投资不断推进。2015—2020年中国出口到东盟的化纤数量不断增长,主要国家是越南、印尼、孟加拉,数量从40万吨增加到90万吨,品种主要是聚酯涤纶、棉纶等合成纤维。东盟主要化纤生产国包括泰国、印尼、越南、马来西亚,总储量不到400万吨,对比服装加工出口能力,对于化纤纱线、面料需求很大。化纤项目投资以聚酯涤纶为主,国内再生能源受到进口原料限制,也有企业到东南亚投资。无论从技术水平、消费市场规模、还是从产业链互补看,中国和东盟国家都能进一步强化各自的优势。

中国化工信息中心资讯事业部高级咨询顾问 于宸博士

中国化工信息中心资讯事业部高级咨询顾问于宸博士介绍了东盟地区与中国的聚烯烃贸易情况。泰国、新加坡、马来西亚、印尼和越南是东盟地区主要的聚乙烯和聚丙烯的产能分布国家,根据东盟统计司的数据,2020年东盟地区出口中国聚乙烯总额约为23亿美元,出口中国聚丙烯的总额约为11亿美元,但进口的聚乙烯和聚丙烯的总额仅约3亿美元。东盟出口中国的总额远远大于中国进口的总额。近年来,东盟向中国进口逐渐增加,中国占东盟聚乙烯和聚丙烯出口总额比例整体上也是呈上升的态势。

2020年受疫情影响,出口额稍有下降,但也占东盟最出口额的40%,其中在东盟与中国之间的贸易中,新加坡、泰国、马来西亚是主要的聚乙烯和聚丙烯的出口国,占东盟出口中国总额的82.3%,而越南是东盟地区主要从中国进口聚乙烯和聚丙烯的国家,占东盟自中国总进口额的56%。

于宸表示,RCEP的签署,对石化产品进出口贸易有积极影响,将进一步助力国产聚烯烃走出去,有利于化解过剩产能,并推动中国在全球聚烯烃供应链的地位日益提升。成员国之间关税减让,为相关下游产业降低生产成本,也将进一步加剧国内聚烯烃产品市场竞争,但长期或可倒逼产业升级,机遇与挑战并存。