平头哥看到,2030年碳达峰之前,石油化工行业将会受到碳排放的达峰,而反向驱动石油化工生产规模的达峰。所以,位居龙头的石油化工企业,大概率会在达峰之前选择不断上马新的装置,予以抢占达峰前的市场份额。所以,这将导致中国石油化工行业在2030年之前,生产规模会呈现不断的增长。

在此期间内,国家会通过政策手段,对报批的化工项目进行筛选,通过审核的项目,在未来也必然会占有绝对的市场优势。而在筛选的化工项目中,严格审核的化工项目,必然会是“两高一资”、“产业结构指导目录中严格限制”,以及具有一定危险性的项目。但是,这样恰恰忽视了未被提及的相关化工项目,其中就包括了PP(聚丙烯)项目。

根据平头哥数据显示,未来5-8年内,大概率会投产的聚丙烯项目超过2600万吨,较2020年底PP项目产能增长近93%,接近翻倍的增长。而PP产品贴近终端消费市场,宏观经济的增长仅有4%-6%,这很大程度上加大了未来PP过剩的预期。

未来PP真的会出现过剩吗?

由于丙烯生产方式多样,所以丙烯为原料聚合的聚丙烯生产工艺,也以丙烯不同的生产方式而不同。

从丙烯的供应来说,一种为传统的工艺路线,包括蒸汽裂解、炼厂催化裂化FCC分离、重度催化裂解DCC等;另外为On-Purpose的工艺,包括丙烷脱氢PDH、烯烃歧化、MTP等。

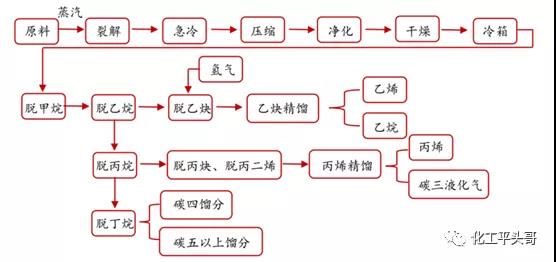

裂解乙烯副产:蒸汽热裂解乙烯的原料包括石脑油、乙烷、乙烷/丙烷、丙烷、混合原料、丁烷、LPG、炼厂干气、柴油等。裂解乙烯工艺中的乙烯收率与操作参数有一定的关系,但是更主要的是与原料特性有关,从多产乙烯、丙烯的角度,烷烃>环烷烃>单环芳烃>多环芳烃。从乙烷到柴油,相对分子量越大,乙烯、丙烯的收率越低。乙烷作为原料的双烯(乙烯+丙烯)收率在80%左右,丙烷为原料约为60%,石脑油为原料约为45%。

一般情况下,以石脑油为原料的裂解乙烯生产路线,对应的乙烯收率约为31%,丙烯16%;而以乙烷为原料的裂解乙烯路线,对应的乙烯收率约80%,丙烯约3%。一套世界级的裂解乙烯装置一般有多台裂解炉,包括循环乙烷裂解炉、轻质原料裂解炉、重质原料裂解炉等,以适应原料的多样化,因此丙烯的产量变动较大。

炼油厂副产:炼厂丙烯主要来自催化裂化(FCC)、减粘/热裂化和焦化等三类装置,其中FCC丙烯约占炼厂丙烯的97%,是丙烯的第二大来源。催化裂化是炼油厂生产汽油的主要装置之一,常用的催化裂化技术可以分为两类,一类是催化裂化多产汽油,降低烯烃技术如:MIP、MIP-CGP、FDFCC、MGD等;另一类是催化裂化多产低烯烃技术,包括DCC、CPP、MIO、MGG、ARGG等。常规的催化裂化中丙烯收率约4%,乙烯收率小于1%,混合丁烯收率10%,汽油收率约58%;重度催化裂解DCC技术是以最大化丙烯生产为目标,丙烯收率可达20%以上。

丙烷脱氢:是On-purpose的工艺,一般生产一吨丙烯需要1.2吨丙烷,少量副产氢气,是近年来快速发展并成为丙烯供应有效补充的工艺路线。丙烷脱氢是强吸热反应,提高温度和降低压力有利于脱氢反应的进行以提高收率,商业化的反应温度在500-680度范围内,压力在负压和微正压之间。由于是高温反应,副产一些轻烃和重烃;而热分解在催化剂上容易结焦,降低反应活性,因此需要频繁的催化剂再生和复杂的反应器设计。目前成熟的应用技术包括UOP的Oleflex工艺、Lummus的Catofin工艺、以及Uhde的STAR工艺等。工艺的主要区别在于催化剂、反应器设计和催化剂的再生方法。

烯烃岐化:烯烃歧化是以乙烯和2-丁烯为原料反应生成丙烯的过程,较为成熟的技术主要有Lummus公司的OCT工艺和IFP公司的Meta-4工艺。OCT工艺需要对碳四原料要求严格,丁二烯、异丁烯以及极性物质如硫、醚、醇、水等含量过高,会导致催化剂活性降低。

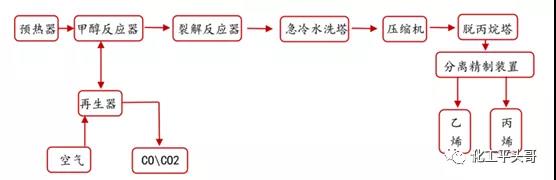

甲醇制烯烃MTO、煤制烯烃CTO:以甲醇为原料,或煤经过甲醇;其中乙烯/丙烯收率比可在0.77-1.33间调节;也有以鲁奇公司为代表的MTP专门生产丙烯的工艺。典型的MTO装置分为甲醇转化和轻烯烃回收两部分,甲醇转化包括:反应-再生单元、进料汽化和产品急冷单元;轻烃回收包括:产品气压缩及碱洗、冷分离、热分离、丙烯制冷和烯烃催化裂解(OCC)单元。MTO的产品气中包含一定量的碳四、碳五烯烃类,需要将此部分烃类进一步转化。MTP与MTO相比在于催化剂的选择性,由于反应的单程丙烯选择性不高,反应器出口还有大量的乙烯、碳四和碳五等,需要将这些物料返回反应单元,因而会大幅增加装置的投资和能耗。

其余生产路线:Superflex、ACO、CPP、OCC、OTC等

正是由于丙烯来源方式的多样,造成了聚丙烯生产工艺也存在多样性。根据丙烯来源的方式,聚丙烯可以存在多种供应方式,这也有别于聚乙烯的供应模式,以及造成目前聚丙烯供应增速要快于聚乙烯的主要原因。

根据过去15年聚乙烯和聚丙烯的生产规模年均增速来看,在2020年由于前期积累项目的集中投产,导致聚乙烯年均增速高于聚丙烯,但是聚丙烯在过去大部分的时间年均增速均快于聚乙烯。

图 4 PP和PE增速同比变化率

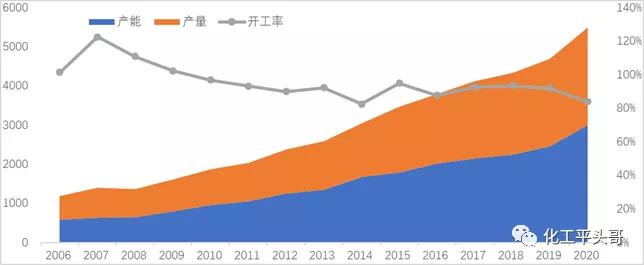

根据平头哥数据显示,从2006年开始,中国聚丙烯市场规模呈现了爆发式增长,2006年至2020年中国聚丙烯的供应年均复合增长率超过12%,产量的年均复合增长率超过10%。截至2020年,中国聚丙烯的产能已经突破2900万吨/年,产量也突破了2500万吨/年。

也正是由于中国聚丙烯供应量的大幅增长,导致中国聚丙烯市场产能利用率逐渐下降。根据平头哥统计数据显示,从2006年至2020年期间,中国聚丙烯的开工率逐渐下降,至2020年,年均开工率达到历史低点在84%。

所以,行业内对聚丙烯是否已经出现过剩的说法不绝于耳。如果没有出现过剩,为何开工率在不断下降?如果聚丙烯真的出现了过剩,是否表示中国化工行业已经出现了明显的结构性转变?大宗化工产业链的同质化发展已经呈现了饱和状态?

图 5 聚丙烯供应增速走势图(单位:万吨)

根据平头哥统计数据显示,至2030年,中国拟在建的PP项目超过2600万吨,将会带动PP产业规模增长至5600万吨左右。其中在2022年和2023年两年内,计划投产的PP项目已经接近1000万吨。2020年至2030年期间,中国PP生产规模年均复合增长率接近7%。

也正是由于如此大的拟在建规模,导致行业内对未来PP市场看空的预期增加。平头哥最近与即为计划投建新项目的老板交流,他们均认为未来PP项目供应压力较大,市场竞争环境严峻,市场存在很强的过剩可能。

图 6 未来中国聚丙烯供应量预测(单位:万吨)

从2020年疫情开始,中国终端塑料制品的消费量出现了高速发展,特别是宅经济带来的对相关电子产品的需求增加,如洗衣机、电视等,受此带动,中国终端制品行业在2020年下半年至2021年上半年期间内,出口订单呈现了爆发式增长。但是,随着全球疫情的有效控制,从2021年上半年开始,终端消费市场出现了过渡消费后的大幅下跌。

另外,由于国际海运航线的拥堵,以及全球集装箱码头效率的下降,造成中国终端制品领域的出口订单呈现了断崖式下跌。这也带来了中国终端制品行业整体开工率的降低,从而间接影响到以聚丙烯为代表的聚烯烃消费量的下降。

因聚丙烯下游广泛应用于终端消费市场,如电子电气的外壳、家居日用品的包装、外壳,和卫生用品,口罩、防护服、卫生巾等。所以,影响终端消费增速的主要原因,在于经济的发展增速。

图 7 IMF预测的2015-2026年GDP增速

2020年因为疫情导致GDP增速出现了大幅下挫,但中国也是全球少数几个GDP保持正增长的国家。而2021年后疫情时代的经济增长表现出了明显的报复式。但是,根据IMF预测的中国GDP增速,未来长时间内很大概率在4%-5%区间内波动,这与过去10年内中国聚丙烯年均复合增长率接近7%相比,是呈现明显弱势。

也就是说,未来中国聚丙烯行业,将会呈现明显的供应大于需求的装置。随着供应端短期的爆发式增长,平头哥预计在2022年下旬开始,中国聚丙烯将会出现过剩的可能。

判断过剩的标准有多个,如年均增长率的降低、开工率低于80%,或产品的出口规模增长等。如果中国聚丙烯出现了过剩状态,那么将会表现在以下几个方面:

1、中国聚丙烯的全国平均年度开工率将会降低至80%以上,这将导致中国聚丙烯的供应面下降,予以匹配市场需求的慢速增长。而企业的开工率也将在此时出现明显的降低。

2、中国聚丙烯出口市场有望继续增长。根据历年出口情况来看,中国聚丙烯主要出口至东南亚地区,如泰国、越南、马来西亚等,而出口至香港的部分,也大多通过香港流向东南亚市场。所以,如果中国聚丙烯市场出现了供应过剩,那么中国出口聚丙烯的规模增长,而将会出现流向东南亚市场的资源量大幅增长。

3、中国聚丙烯过剩后,将会反向驱动聚丙烯高端化进程的加速,平头哥之前写过关于高端聚丙烯的相关文章,如《高端聚丙烯为何如此受宠?》、《高熔指聚丙烯价格再创新高,难道真是供不应求?》、《国产茂金属聚丙烯离我们还有多远?》,感兴趣的可以点击浏览。高端化聚丙烯,可以粗略总结为:高熔点、高结晶度、高透明、超低灰、高蓝相结晶、高抗菌性等特点。所以,高端化聚丙烯供应也将在未来短期内呈现明显增长的趋势。